Von: mk

Bozen – Anlässlich seiner gestrigen Sitzung hat der Verwaltungsrat die Ergebnisse der Gruppe Südtiroler Sparkasse zum 31.12.16, zwecks Mitteilung an die Aufsichtsbehörde Banca d’Italia, genehmigt. Dabei wurde der Verwaltungsrat über die Erreichung wichtiger strategischer Ziele in Kenntnis gesetzt.

„2016 war das Jahr, in dem die Sparkasse vorrangige Ziele, die wir uns gesetzt hatten und die wir bewusst mit großem Einsatz und Konsequenz verfolgt haben, erreicht hat: die Bank von Risiken zu befreien und ihre Solidität zu stärken – das war die Priorität, auf die wir uns konzentriert haben. Das Geschäftsergebnis der Gruppe, mit einem Verlust von 29 Millionen Euro, ist somit von der Abtretung eines Portfolios an notleidenden Krediten mit Kosten in Höhe von rund 30 Millionen Euro und von der Verbuchung von anderen außerordentlichen, einmaligen Aufwänden beeinflusst,“ unterstreicht der Beauftragte Verwalter und Generaldirektor Nicola Calabrò.

Kreditqualität

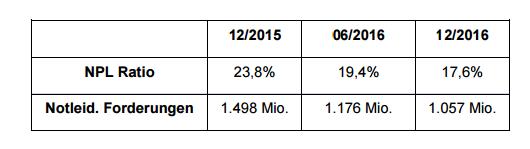

Die Bank hat den Anteil der notleidenden Forderungen um über 440 Millionen Euro abgebaut. Diese konnten von 1.498 Millionen Euro auf 1.057 Millionen Euro reduziert werden. Der entsprechende Risikoindex (NPL-Ratio) konnte von 23,8Prozent im Jahr 2015 auf 17,6Prozent Ende 2016 deutlich gesenkt werden. Hervorzuheben ist auch die erhebliche Verringerung des Wertes im zweiten Halbjahr 2017 (von 19,4Prozent Ende Juni auf 17,6Prozent), die ohne weitere außerordentliche Maßnahmen erzielt wurde. „Alle Banken in Italien, unabhängig von ihrer Größe, verfolgen dieses Ziel, und wir sind die Bank, die es mehr als andere geschafft hat – noch dazu in nur zwölf Monaten – das eigene Risikoprofil so stark zu verbessern. Ende 2015 beliefen sich unsere Risikoindikatoren noch über den Durchschnittswerten des italienischen Bankensystems; heute liegen sie darunter. Vergleichbare italienische Banken hatte Ende Juni einen NPL-Wert von 20,2Prozent. Um dies zu erreichen, war die einmalige, Ende Juni erfolgte Abtretung von 320 Millionen Euro an notleidenden Forderungen entscheidend“, unterstreicht Calabrò und fügt hinzu: „Außerdem konnten im Laufe des Geschäftsjahres 2016 Erlöse von insgesamt 157 Millionen Euro auf Problempositionen erzielt werden. Unsere zukünftigen Programme sehen keine weiteren Abtretungen von notleidenden Krediten vor, die zu Verlusten führen. Wir werden uns hingegen auf die Verwirklichung anderer Maßnahmen konzentrieren, welche die Bank von Risiken befreien, ohne dabei Verluste zu generieren. Wir haben uns das ehrgeizige Ziel gesetzt, den Anteil der notleidenden Forderungen (NPL) innerhalb 2017 auf 15 Prozent zu senken.“

Die Konzentration auf einige spezifische Sektoren wurde verringert: So ist das Engagement im Immobiliensektor von 25 Prozent auf 20 Prozent reduziert worden. Eine angemessene Diversifizierung im Kreditgeschäft stellt für eine Bank ein vorrangiges Ziel dar, und dieses Ergebnis trägt dazu bei, dass die Sparkasse in diesem Sektor, der in den letzten Jahren als besonders risikoreich eingestuft wird, nun weniger exponiert ist.

Bedeutender Austausch in der Zusammensetzung des Kreditportfolios: Den Kreditrückführungen in Höhe von rund 800 Millionen Euro stehen Neukredite in Höhe von rund 870 Millionen Euro gegenüber. Die neue Kreditpolitik der Sparkasse gewährleistet eine sorgfältige Überwachung bei der Kreditvergabe und ermöglicht so, das Risikoprofil der Bank in angemessener Weise unter Kontrolle zu halten. Angemessene Risikovorsorge: Deckungsgrad von 26,0 Prozent für ausfallgefährdete Kredite (+43,1 Prozentpunkte von 22,9 Prozent Ende Juni 2016) und 57,2 Prozent Deckungsgrad für notleidende Forderungen (von 56,9 Prozent Ende Juni 2016). Diese Daten liegen über den Werten von anderen Banken im Einzugsgebiet und bestätigen den Willen der Sparkasse, eine vorsichtige und bedachte Risikovorsorge zu verwirklichen. Eine angemessene Risikovorsorge schützt die Bank davor, weitere Verluste bei der Auflösung der Kreditpositionen verbuchen zu müssen.

Die Sparkasse hat es zudem geschafft, sowohl die Risikovorsorge zu erhöhen, als auch gleichzeitig die Risikokosten zu verringern, die von 50,2 Millionen Euro Ende 2015 auf 41 Millionen (-18,3 Prozent) zum 31.12.2016 sinken.

Beratung: Vermittlungs- und Versicherungsgeschäft

Mit einer Zunahme von 5,3 Prozent (+56 Millionen Euro) hat sich das Vermittlungsgeschäft gut entwickelt, als Bestätigung des Wachstumstrends für diesen für die Bank strategisch wichtigen Bereich. Insbesondere im zweiten Halbjahr ist es diesbezüglich zu einer Beschleunigung gekommen. 3 Mit einer Zuwachsrate von +11,0 Prozent hat auch das Versicherungsgeschäft stark zugenommen.

Das Vermittlungs- und Versicherungsgeschäft erreichte zum 31.12.2016 eine Gesamthöhe von rund 1,92 Milliarden Euro. Die stete Steigerung der letzten Jahre bestätigt die wichtige Rolle der Sparkasse als Beraterbank.

Ausleihungen

Die Sparkasse hat die heimische Wirtschaft weiterhin kräftig unterstützt. Die mittel- bis langfristigen Neukredite an Unternehmen belaufen sich auf 473 Millionen Euro und sind somit um 118 Prozent gegenüber dem Vorjahr (217 Mio. Euro) gestiegen. Erneut zugenommen haben auch die Darlehen an Private, die bereits im Vorjahr merklich angestiegen waren. So wurden im Jahr 2016 insgesamt 295 Millionen Euro an neuen Darlehen ausbezahlt. Dies entspricht einem Wachstum von 7,5 Prozent gegenüber dem Vorjahr (276 Mio. Euro. Es sind weiters Privat- und Konsumkredite in Höhe von insgesamt 55,2 Millionen Euro (+11,9 Prozent im Vergleich zu 2015) an insgesamt über 4.000 Kunden vergeben worden.

Die Ergebnisse unterstreichen die unterstützende Rolle der Bank für Unternehmen und Familien auch im Jahr 2016, obwohl die Rahmenbedingungen und die aufsichtsrechtlichen Vorgaben eine große Achtsamkeit bei der Kreditvergabe erfordern.

Betriebskosten

Die Bank konnte 2016 die Betriebskosten, ohne Berücksichtigung der außerordentlichen Posten, um acht Millionen Euro (-5,6 Prozent) senken und den 2015 eingeleiteten Trend fortsetzen. Vor allem im zweiten Halbjahr sind die Betriebskosten um drei Millionen Euro geringer als im ersten Halbjahr ausgefallen. Das derzeitige Umfeld erfordert es, wo möglich Kosteneinsparungen umzusetzen. Das Ergebnis bestätigt, wie vordringlich die Bank dies erachtet und auch in der Lage ist, bedeutende Ersparnisse zu erzielen.

Geschäftsergebnis

Das Geschäftsergebnis der Bank weist einen Verlust von 19,8 Millionen Euro, das Geschäftsergebnis der Gruppe einen Verlust von 29 Millionen Euro aus. Dieses ist, wie bereits erläutert, auf die Verbuchung von außerordentlichen Komponenten – bewirkt durch die Gesamtkosten der Abtretung notleidender Forderungen (30,5 Millionen) und des Beitrags an den Bankenrettungs- und Einlagensicherungsfonds (11,6 Millionen) – zurückzuführen.

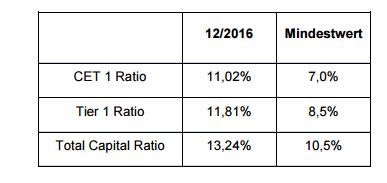

Vermögenskennzahlen

Die Gruppe Sparkasse weist weiterhin solide Vermögenskennzahlen auf, die deutlich über die derzeit vorgeschriebenen Mindestwerte liegen:

Hervorzuheben ist insbesondere die Total Capital Ratio, die jetzt über 13Prozent liegt. Auch die Liquiditätskennzahlen konnten deutlich gestärkt werden. Insbesondere die wichtigste Kennzahl, nämlich die Liquidity Coverage Ratio (LCR), deren vorgeschriebene Mindestvorgabe derzeit bei 80Prozent liegt, konnte für die Gruppe Sparkasse von 142Prozent Ende 2015 (150 Prozent zum 30. Juni 2016) auf 182 Prozent Ende 2016 gesteigert werden. Eine gute Liquiditätsausstattung ermöglicht es der Bank, die Entwicklungspläne umzusetzen und somit auch im Bereich der Ausleihungen zu wachsen.

Präsident Gerhard Brandstätter erklärt: „Wir haben bedeutende Fortschritte erzielt. Der vom Verwaltungsrat festgelegte Kurs wird planmäßig umgesetzt, die gesetzten Ziele wurden erreicht. Nach zwei sehr anspruchsvollen Jahren wird die Sparkasse jetzt den neuen Strategieplan 2017- 2021 verwirklichen, der vom Verwaltungsrat im März verabschiedet und den Aktionären anlässlich der Gesellschafterversammlung vorgestellt wird. Wir sind sehr zufrieden mit den Aufgaben, die das Management und alle Mitarbeiter/-innen der Bank verwirklicht haben. Die Mitarbeiter/-innen haben ihre Arbeit mit großem Einsatz in einem für die Banken äußerst schwierigem Umfeld erfüllt. Im Zeitalter der negativen Zinsen sind die Herausforderungen noch anspruchsvoller, wir sind aber überzeugt, die schwierigste Phase hinter uns zu haben. Wir sind und bleiben ein wichtiges Unternehmen im Dienste des Territoriums, der Wirtschaft und der Familien.“

Der Beauftragte Verwalter und Generaldirektor Nicola Calabrò erklärt: „Vor zwei Jahren haben wir beschlossen, den Weg der Transparenz und Vorsicht zu gehen, und im Jahr 2016 haben wir diesen fortgesetzt, um die Bank in bedeutender Weise von Kreditrisiken zu befreien. Wir hätten auch andere Entscheidungen treffen können. Aber unsere Verantwortung gegenüber unseren Aktionären und unserem Territorium will es, eine starke, mittel- und langfristig nachhaltige Bank zu sein und sie von der Last des Erbes der Vergangenheit zu befreien. 5 Ich möchte unterstreichen, dass im Jahr 2016 Maßnahmen ergriffen wurden, um die Problemkredite und die Konzentration auf einzelne Wirtschaftsbereiche (insbesondere im Immobiliensektor) zu verringern und gleichzeitig die Zusammensetzung dank den Neukrediten breiter zu streuen. Somit konnte die Qualität des Kreditportfolios wesentlich verbessert werden. Heute ist unsere Bank schlanker, organisatorisch gut aufgestellt, effizienter und leistungsfähig, um ebenbürtig mit den anderen Banken zu konkurrieren. Sie wird die ehrgeizig gesetzten Ziele erreichen. Wie in der Pressemitteilung erläutert, stellen die in den letzten zwei Jahren erzielten Kosteneinsparungen einen bedeutenden Beitrag dar. Diesbezüglich gilt ein Dank allen Mitarbeiterinnen und Mitarbeitern, die es ermöglicht haben, wichtige Vereinbarungen hinsichtlich der Lohnkosten zu erzielen. Was unsere Geschäftstätigkeit betrifft, so haben wir schon vor zwei Jahren begonnen, in den strategisch wichtigen Bereichen zu wachsen. Gleichzeitig haben wir uns für die zukünftigen Herausforderungen, auch hinsichtlich technologischer Innovation, gerüstet. Die Sparkasse wird in den Gebieten, in denen sie tätig ist, die Rolle einnehmen, die ihr zusteht, und ihre Dienstleistungen entsprechend anbieten, um die Erwartungen der anspruchsvollsten Kunden zu erfüllen. Dies ist die Herausforderung, der wir uns stellen: eine moderne Bank zu sein, mit einer qualitativ hochwertigen Beratung, die ihren Kunden auch innovative Dienstleistungen bereitstellt. Dazu zählen zum Beispiel die neue App und neue digitale Dienste – als Beweis dafür, im Wettbewerb auf einem immer schneller wandelnden Markt leistungsfähig zu sein. Wir sind uns bewusst, dass sich die Aktionäre und im Allgemeinen die Stakeholder ein positives Geschäftsergebnis erwarten; aber wir sind auch der Meinung, dass es nachvollziehbar ist, dass trotz eines Verlusts im Jahre 2016 ein Mehrwert verwirklicht worden ist, der sich in einer deutlich erhöhten Qualität der Bank widerspiegelt. Ab diesem Jahr sind wir bereit, ein positives Geschäftsergebnis zu erwirtschaften. Darüber werden wir Ende März unsere Aktionäre umfassend informieren.“