Von: luk

Bozen – Die Frage der Einkommensumverteilung für eine gerechtere Gesellschaft, die ein Minimum an Zugang zu einer Reihe von Gütern und Dienstleistungen garantiert, um die volle Würde des Einzelnen zu gewährleisten, ist ein sensibles Thema, das eine breite Sichtweise erfordert.

Das AFI konzentriert sich auf Daten des Finanzministeriums, die einen Aspekt des Themas abdecken: die Besteuerung über die Irpef, d.h. die Besteuerung von natürlichen Personen. “In Südtirol hat die Irpef einen unbestreitbaren Umverteilungseffekt. Es ist jedoch zu bedenken, dass dieser Effekt bei einer Betrachtung des gesamten Steuersystems durch verschiedene Faktoren gemindert wird: Die effektive Regressivität der Mehrwertsteuer, das geringere Gewicht der Sozialabgaben für Einkommen über 100.000 Euro, die größere Bedeutung von Finanz- und Immobilieneinkünften für die reichsten Steuerzahler, die mit Sätzen zwischen zehn Prozent und 26 Prozent besteuert werden.”

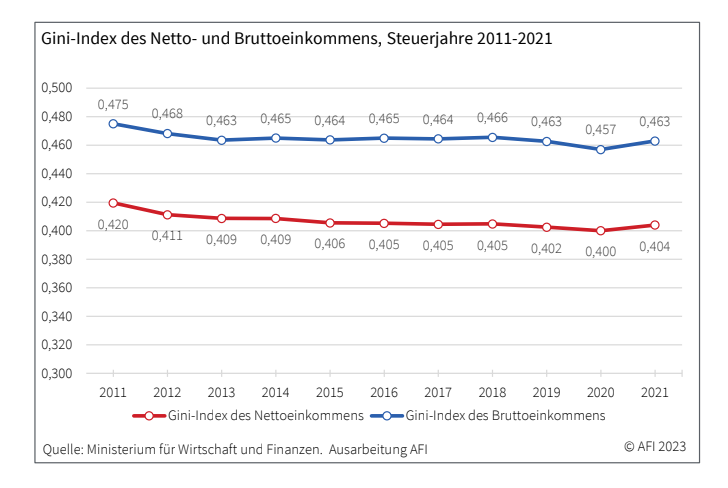

Bereits das siebte Jahr in Folge nimmt das AFI | Arbeitsförderungsinstitut die Einkommenssteuerdaten des Wirtschafts- und Finanzministeriums für Südtirol genauer unter die Lupe. Der heute veröffentlichte AFI-Zoom Nr. 73 unterstreicht die Umverteilungskraft des derzeitigen Einkommensteuersystems. Die Ausgangsdaten sind die aktuellen Daten aus den Steuererklärungen 2022 – diese beziehen sich also auf das Steuerjahr 2021. Wie das AFI belegt, “ist die Einkommensungleichheit nach der IRPEF-Besteuerung geringer als vor der Besteuerung.”

Die Verteilung vor und nach der Steuer

Für die Analyse berechnet das AFI den sogenannten Gini-Index, einmal auf das Brutto- und einmal auf das Nettoeinkommen, aber auch auf den Differenzbetrag davon. Dieser als Index von Reynolds-Smolensky bekannte Parameter ist Gratmesser für die Umverteilungswirkung der Steuer. Der Gini-Index misst die Ungleichheit einer Verteilung zwischen null (alle haben gleich viel) und eins (einer hat alles). “In unserer Studie haben wir für Südtirol für das letzte verfügbare Jahr einen Gini-Index von 0,463 für das Brutto-Einkommen und von 0,404 für das Netto-Einkommen berechnet, was beweist, dass das derzeitige Steuersystem die Verteilung zum Besseren verändert”, so das AFI.

“Betrachtet man die Verteilung der erklärten Nettoeinkommen ab dem Steuerjahr 2011, so zeigt sich, dass der Gini-Index der Nettoeinkommen eine leichte Verringerung der Ungleichheit aufweist. Zwischen 2020 und 2021 stieg der Index hingegen wieder an, was darauf hindeutet, dass sich die Erholung nach der Pandemiekrise unter anderem auch auf die Einkommenskonzentration auswirkte”, so das AFI.

Steuerfreibeträge

Im Steuerjahr 2021 konnte jeder fünfte Südtiroler Steuerpflichtige (21,2 Prozent, entsprechend 89.883 Steuerpflichtigen) von seinem Gesamteinkommen Steuerfreibeträge in Abzug bringen, und zwar für einen Betrag von insgesamt 389 Mio. Euro bzw. 4.329 Euro pro Steuerpflichtigen. 71,2 Prozent der Summe machen Vorsorge- und Fürsorgebeiträge aus, 24,1 Prozent die Zusatzvorsorge.

Steuerabsetzbeträge

Nahezu alle Südtiroler Steuerpflichtigen (98,3 Prozent, also 416.306 Personen) konnten gesetzlich festgelegte Aufwendungen absetzen, was den Steuerertrag für den Staat um insgesamt 834 Mio. Euro minderte. Die wichtigsten abzugsfähigen Ausgaben betreffen die Abzüge für Arbeitseinkommen und Renten (55,0 Prozent aller abzugsfähigen Ausgaben), die Ausgaben für die Renovierung von Gebäuden (17,1 Prozent) und Ausgaben für zu Lasten lebende Familienmitglieder (12,1 Prozent).

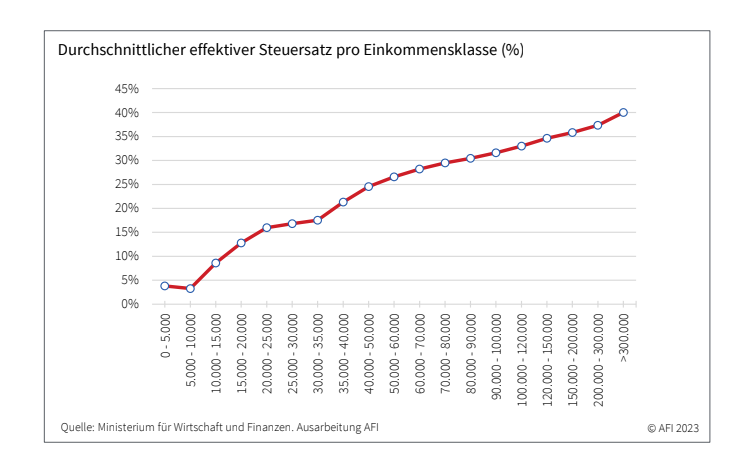

Der durchschnittliche effektive IRPEF-Satz

Der durchschnittliche effektive IRPEF-Satz, der progressive Steuersätze, Abzüge und Entlastungen berücksichtigt, steigt zwischen 25.000 und 40.000 EUR des erklärten Einkommens rasch an. Nach dieser Einkommenshöhe ist die Umverteilungswirkung etwas weniger deutlich ausgeprägt.