Von: mk

Bozen – Anlässlich seiner heutigen Sitzung hat der Verwaltungsrat der Südtiroler Sparkasse, unter dem Vorsitz des Präsidenten Gerhard Brandstätter, die vorläufigen Ergebnisse der Bank und der Gruppe für das am 31. Dezember 2024 zu Ende gegangene Geschäftsjahr zur Festlegung der Eigenmittel, wie von den Aufsichtsbehörden vorgesehen, genehmigt. Der Reingewinn erreicht 117,7 Millionen (Mio.) Euro auf Gruppenebene (einschließlich CiviBank), während auf individueller Bankebene die Muttergesellschaft Südtiroler Sparkasse einen Reingewinn von 100,4 Mio. Euro erzielt.

Das Jahr 2024, das von einem bedeutenden Wendepunkt mit einer sinkenden Zinskurve geprägt war, weist – dank der guten Entwicklung in den verschiedenen Geschäftsfeldern – einen Anstieg der Gesamterträge der Gruppe Sparkasse auf. Positiv auf das Geschäftsergebnis hat sich auch die Abtretung des Unternehmenszweiges betreffend die Acquiring-Tätigkeit ausgewirkt. Von Bedeutung ist auch das Ergebnis der Tochtergesellschaft CiviBank, die zum Ertrag der Gruppe beiträgt. Der Reingewinn 2024 beläuft sich auf 20,0 Mio. Euro und ist gegenüber dem Vorjahr kräftig gewachsen (+86,6 Prozent).

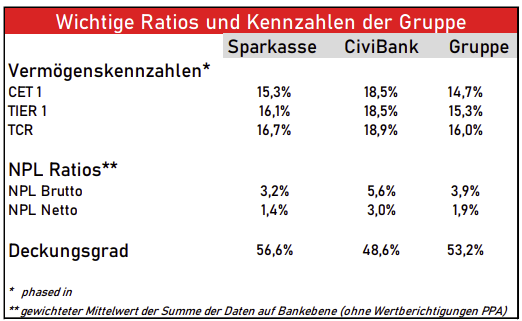

Was die Solidität betrifft, so haben sich die Vermögenskennzahlen der Gruppe deutlich gebessert. Die harte Kernkapitalquote (CET 1 Ratio) beläuft sich auf 14,7 Prozent und die Gesamtkapitalquote (Total Capital Ratio TCR) auf 16,0 Prozent.

Was das Kreditrisiko anbelangt, so gehört die Gruppe Sparkasse weiterhin zu den Banken mit dem niedrigsten Risikoniveau: Die entsprechende Kennziffer NPL-Ratio sinkt Brutto auf 3,9 Prozent und beträgt Netto 1,9 Prozent. Das Reinvermögen der Gruppe erreicht den Wert von 1,247 Milliarden (Mrd.) Euro.

Wichtigste Daten der Gewinn- und Verlustrechnung auf Gruppenebene

Die Gewinn- und Verlustrechnung auf Gruppenebene spiegelt die ausgezeichnete Geschäftsentwicklung der Gruppe Sparkasse wider und unterstreicht ihre ausgeprägte Ertragsfähigkeit. Die folgenden Zahlen, soweit sie den Vergleich zwischen 2024 und 2023 betreffen, sind von den einmaligen Komponenten bereinigt:

– Der Gesamtertrag (ausgenommen einmalige Komponenten) beträgt 446,6 Mio. Euro mit einer Zunahme von 3,0 Prozent gegenüber 2023.

– Der Zinsertrag beläuft sich auf 296,0 Mio. Euro mit einem leichten Rückgang von 1,8 Prozent gegenüber dem vorangegangenen Geschäftsjahr und spiegelt die Zinssenkungen der Europäischen Zentralbank (EZB) im letzten Jahr wider.

– Der Provisionsertrag (ausgenommen einmalige Komponenten) beträgt 136,1 Mio. Euro und ist um 2,0 Prozent gegenüber dem Vorjahr gewachsen.

– Der Finanzertrag beläuft sich auf 14,4 Mio. Euro im Vergleich zum negativen Ergebnis von -1,3 Mio. Euro Ende 2023.

– Die Betriebskosten beziffern sich auf 279,9 Mio. Euro und weisen eine Zunahme von 4,4Prozent gegenüber 2023 auf. Ausgenommen von diesem Posten ist der (einmalige) Veräußerungsgewinn aus dem Verkauf des Unternehmenszweigs der Acquiring-Tätigkeit in Höhe von 30,8 Mio. Euro. Einschließlich der einmaligen Komponenten würden sich die

– Betriebskosten auf 247,3 Mio. Euro belaufen, was einem Rückgang von 12,1 Prozent gegenüber 2023 entspricht. Im Detail betragen die Personalkosten 160,4 Mio. Euro und die Verwaltungskosten 106,8 Mio. Euro (ausgenommen der Beitrag an den Einlagensicherungsfonds).

– Die Kreditkosten belaufen sich auf 23,4 Mio. Euro im Vergleich zu den 48,6 Mio. Euro Ende 2023 (-51,8 Prozent). Der Rückgang der Kreditkosten bestätigt die gute Qualität des Kreditportfolios der Gruppe sowie die Wirksamkeit des sorgfältigen Kreditrisikomanagements, das die Sparkasse in den vergangenen Jahren umgesetzt hat.

Wichtigste Daten der Gewinn- und Verlustrechnung für die Sparkasse

Betrachtet man die Gewinn- und Verlustrechnung der Muttergesellschaft im Detail, so ist das hervorragende Ergebnis in erster Linie auf kräftig steigende Erträge bei einem moderateren Anstieg der Kosten zurückzuführen.

– Der Gesamtertrag (ausgenommen einmalige Komponenten) beträgt 338,4 Mio. Euro mit einer Zunahme von 13,5 Prozent gegenüber 2023.

– Der Zinsertrag beläuft sich auf 211,1 Mio. Euro – ein ausgezeichneter Anstieg von 6,8 Prozent im Vergleich zu 2023. Zurückzuführen ist dies in erster Linie auf niedrigere Zinsaufwendungen für die Tranchen der Langfristkredite (TLTRO) der Europäischen Zentralbank (EZB), die im Laufe des Jahres zurückgezahlt wurden, sowie auf die gute Performance der Kuponkomponente des Wertpapierportfolios. Was den NettoZinsertrag betrifft, zeigt sich eine gute Entwicklung der Differenz zwischen den Zinseinnahmen aus Krediten und den Zinsausgaben für direkte Kundeneinlagen.

– Der Provisionsertrag (ausgenommen einmalige Komponenten) hat die 100-Millionen-Marke überschritten (100,3 Mio. Euro), mit einer weiteren Steigerung gegenüber dem zufriedenstellenden Ergebnis des Vorjahres, was den Trend einer zunehmenden Diversifizierung auch im Jahr 2024 bestätigt.

– Der Finanzertrag erreicht das Rekordergebnis von 27,0 Mio. Euro, auch dank der Dividenden, welche die Tochtergesellschaften der Gruppe ausgeschüttet haben.

– Die Betriebskosten beziffern sich auf 203,4 Mio. Euro mit einer Zunahme von 5,4 Prozent gegenüber 2023. Ausgenommen von diesem Posten ist der Veräußerungsgewinn aus dem Verkauf des Unternehmenszweigs der Acquiring-Tätigkeit in Höhe von 22,8 Mio. Euro. Einschließlich der einmaligen Komponenten würden sich die Betriebskosten auf 178,8 Mio. Euro belaufen, was einem Rückgang von 7,2 Prozent gegenüber 2023 entspricht. Im Detail betragen die Personalkosten 120,6 Mio. Euro und die Verwaltungskosten 72,9 Mio. Euro. Die Netto-Wertberichtigungen auf materielle und immaterielle Aktiva belaufen sich auf 26,1 Mio. Euro.

– Die Kreditkosten belaufen sich auf 10,7 Mio. Euro mit einem Rückgang von elf Mio. Euro gegenüber dem Vorjahr.

Eckdaten der Gruppe

– Die Bruttokredite an Kunden der Gruppe, einschließlich CiviBank, belaufen sich auf 9,9 Mrd. Euro.

– Die direkten Kundeneinlagen betragen 12,4 Mrd. Euro.

– Die Gesamtsumme im Fondsgeschäft erreicht 3,7 Mrd. Euro.

– Die Bilanzsumme der Gruppe beläuft sich auf 15,5 Mrd. Euro.

– Die neue Gruppe zählt etwa 300.000 Kunden und umfasst 174 Filialen.

Im Laufe des Jahres wurden neue Kredite mit mittel- und langfristiger Laufzeit in Höhe von 1.681 Mio. Euro vergeben, davon 1.222 Mio. Euro an Unternehmen und 459 Mio. Euro an Familien.

Die Vermögenskennzahlen auf Gruppenebene profitieren von den im Jahr 2024 durchgeführten Kapitalmanagementmaßnahmen. Die harte Kernkapitalquote (CET 1 Ratio) beläuft sich auf 14,7 Prozent im Vergleich zu 14,1 Prozent im Vorjahr, während die Gesamtkapitalquote (Total Capital Ratio) auf 16,0 Prozent gegenüber 15,5 Prozent im Vorjahr gestiegen ist.

Auf Gruppenebene liegen die NPL-Ratios bei Werten, mit welchen die Gruppe Sparkasse zu den Kreditinstituten mit dem niedrigsten Niveau an Problemkrediten zählt: Brutto-Wert 3,9 Prozent und Netto 1,9 Prozent (Summe der individuellen Werte der zwei Banken der Gruppe). Der Deckungsgrad für Problemkredite beläuft sich auf 53,2 Prozent.

Präsident Gerhard Brandstätter erklärt: „Der Erfolgskurs der Gruppe setzt sich mit einem Anstieg der Erträge im Vergleich zum Vorjahr fort, obwohl das Geschäftsjahr 2024 von einem rückläufigen Zinsszenario geprägt war. Besonders stolz sind wir auf das historische Ergebnis der Muttergesellschaft Sparkasse, die im Jahr 2024 einen Reingewinn von mehr als 100 Mio. Euro erzielte und in jeder Hinsicht gestärkt wurde, sowohl in Bezug auf die Volumina als auch auf die Ertragsfähigkeit. Wir sind zuversichtlich, dass diese Ergebnisse eine Genugtuung für unsere Aktionäre darstellen können.“

Vize Präsident Carlo Costa fügt hinzu: „Die erzielten Ergebnisse bestätigen das kontinuierliche Engagement des Managements sowie aller Mitarbeiter und zeigen einmal mehr, dass es der Gruppe Sparkasse zunehmend gelingt, einen exzellenten Kundenservice mit der Fähigkeit, eine gute Rendite für die Aktionäre zu erwirtschaften, zu verbinden.“

Der Beauftragte Verwalter und Generaldirektor Nicola Calabrò erklärt abschließend: „2024 war ein sehr wichtiges Jahr für unsere Gruppe. Die Zahlen sind Ausdruck des wirtschaftlichen Wachstums in allen Bereichen, in denen die Bank tätig ist, und der Fähigkeit, Effizienz zu schaffen. Rund zwei Jahre nach der Übernahme der CiviBank beginnt die neue Gruppe Sparkasse nach einer ersten Vorbereitungs- und Konsolidierungsphase, die erwarteten Synergien in vollem Umfang zu realisieren und ihre Position unter den führenden Bankengruppen im Nordosten Italiens zu festigen. Wir verzeichnen auch ein gutes Ergebnis der Tochtergesellschaft, die mit einem Gewinn von 20 Mio. Euro wesentlich zum Ergebnis der Gruppe beiträgt. Aufbauend auf dem Rekordergebnis von 2024 will die Sparkasse nun das Wachstumspotenzial, gemäß dem 2024 verabschiedeten Strategieplan, weiter ausschöpfen. Im Jahr 2025 haben wir einen sehr guten Start hingelegt, und wir erwarten, dass wir auch in diesem Jahr Ergebnisse erreichen werden, die den ehrgeizigen Zielen des Strategieplans entsprechen. “

Aktuell sind 11 Kommentare vorhanden

Kommentare anzeigen