Von: mk

Bozen – Gute Nachrichten für Wohnungskäuferinnen und -käufer: Ein Blick auf die Zinssätze bei Darlehen für den Kauf der Erstwohnung zeigt, dass diese im Verhältnis zum letzten Jahr erneut gesunken sind. Dabei sind Unterschiede von einem Prozent in diesen zwölf Monaten keine Seltenheit. Die Tendenz zeigt, dass die Zinssätze auch weiter sinken könnten. Die Verbraucherzentrale Südtirol (VZS) hat einen Vergleich angestellt.

Das Beispiel: Letztes Jahr verlangten Banken für ein Darlehen in Höhe von 100.000 Euro mit Fixverzinsung und mit Laufzeit von 20 Jahren noch 2,56 Prozent; jetzt gibt es Angebote mit einem Fix-Zinssatz von einem Prozent – mit einer Einsparung von über 17.500 Euro (was jährlich eine Einsparung von 875 Euro bedeutet). Mit einem solchen Betrag kann man ein neues Auto kaufen.

Und auch bei den variablen Darlehen mit den gleichen Bedingungen ist das Sparpotential beachtlich: ein Vergleich zwischen dem günstigsten Angebot von 2018 und dem günstigsten Angebot 2019 zeigt ein Sparpotential von ca. 7.750 Euro auf. Für Darlehensnehmer mit älteren (also noch teureren) Darlehen steigt das Sparpotential nochmal entsprechend an.

Der Rat der VZS: alte, überteuerte Darlehen sollten schnellstmöglich ersetzt werden.

Wie vorgehen?

Zuerst sollte man unbedingt mehrere Angebote einholen. Eine erste Orientierungshilfe bietet dabei die Übersichtstabelle der VZS (siehe unten). Erfreulicherweise haben drei Südtiroler Banken (Raiffeisenkasse Ritten, Raiffeisenkasse Obervinschgau und Südtiroler Sparkasse) aktiv am Vergleich teilgenommen, was es ermöglicht, die detaillierten Bedingungen der Angebote zu vergleichen (siehe Tabelle „Darlehensvergleich“). Die anderen kontaktierten Banken halten die Funkstille aufrecht, sodass die Informationen über die Webseiten bezogen werden mussten. Dem haben wir noch einige Zinssätze aus dem Vergleichsportal „mutuionline“ gegenübergestellt, um das Angebot der nationalen Banken mit abbilden zu können.

Neuverhandeln oder ersetzen?

Mit den Angeboten in der Hand, kann man mit der eigenen Bank den Kontakt suchen. Gelingt es, über eine Neuverhandlung eine bessere Übereinkunft zu finden, beginnt die Einsparung unmittelbar und unkompliziert.

Sollte die alte Bank keine Nachbesserung des Zinssatzes vornehmen wollen, können Darlehensnehmer durch eine Umschreibung auf eine andere Bank (im Fachjargon „Surrogation“ genannt) das teurere Darlehen loswerden. Das Gesetz sieht vor, dass die Umschreibung innerhalb von 30 Arbeitstagen zu erfolgen hat, sobald der Darlehensnehmer der neuen Bank den Auftrag erteilt, von der alten Bank den genauen Darlehensbetrag zu verlangen (Artikel 120-quarter Bankeneinheitsgesetz). Erfahrungsgemäß dauert der Vorgang dennoch zwei bis drei Monate.

Die Umschreibung des Darlehens ist kostenlos, und keine Bank darf eine Gebühr, Strafzahlungen oder Spesen dafür verlangen. Dennoch mussten wir feststellen, dass einige Banken nichtsdestotrotz Mittel und Wege finden, diese Gesetzesauflagen zu umgehen. Daher ist Vorsicht angesagt! Voraussetzung für die kostenlose Umschreibung ist, dass das Darlehen „gleich“ bleibt, d.h. an der Restschuld darf sich nichts ändern (die anderen Bedingungen wie Dauer und Zinssatz dürfen sehr wohl geändert werden).

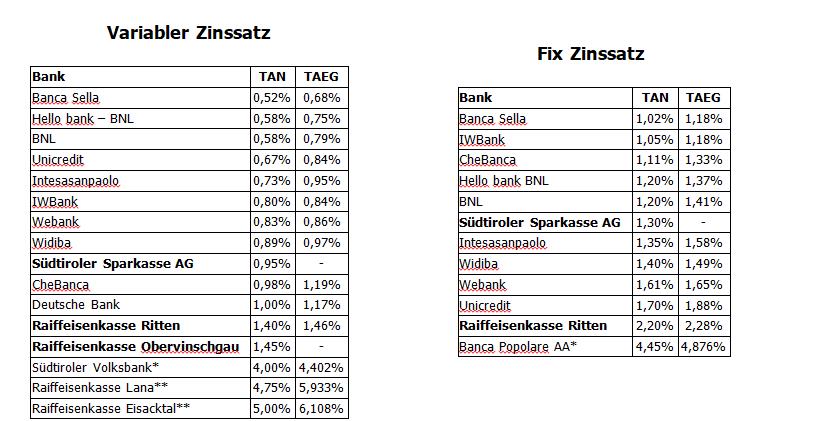

Was bietet der Markt?

Nachfolgend die Zinssätze (Nominalzinssatz TAN und effektiver jährlicher globaler Zinssatz TAEG, der alle Kosten umfasst) für Darlehen in Höhe von 100.00 Euro mit einer Laufzeit von 20 Jahren. Die fettgedruckten Banken haben aktiv am Vergleich teilgenommen.

Zinssätze der Banken ohne Fettdruck laut Onlineportal www.mutuionline.it (Erhebungszeitpunkt: 27 August 2019).

* Daten entnommen von der Homepage der Bank.

**Daten entnommen von der Homepage der jeweiligen Raiffeisenkasse; die Laufzeit der Darlehen beträgt hier 10 Jahre.

In der VZS steht ein eigener Beratungsdienst zum Themenbereich Kredit und Darlehen zur Verfügung (Terminvormerkungen unter Tel. 0471-975597).

Hier geht es zum Darlehensvergleich mit den detaillierten Konditionen (nur mit den aktiv teilnehmenden Banken)